電話問合せ

電話問合せ LINE問合せ

LINE問合せ WEB問合せ

WEB問合せ

小林です

最近、ニュースで

「50年ローン」という言葉をよく耳にするようになりました

住宅価格が高騰し

金利も上昇の兆しを見せる今

月々の返済額を抑えられるこの仕組みは

一見とても魅力的に映ります

「これなら手が届く!」と

家づくりの夢が広がる方も多いでしょう

でも、ちょっと待ってください

50年という歳月は

生まれたばかりの赤ちゃんが「50歳」になるまでの時間です

(当たり前ですが)

その重みを正しく理解した上で

賢く使いこなす覚悟はありますか?

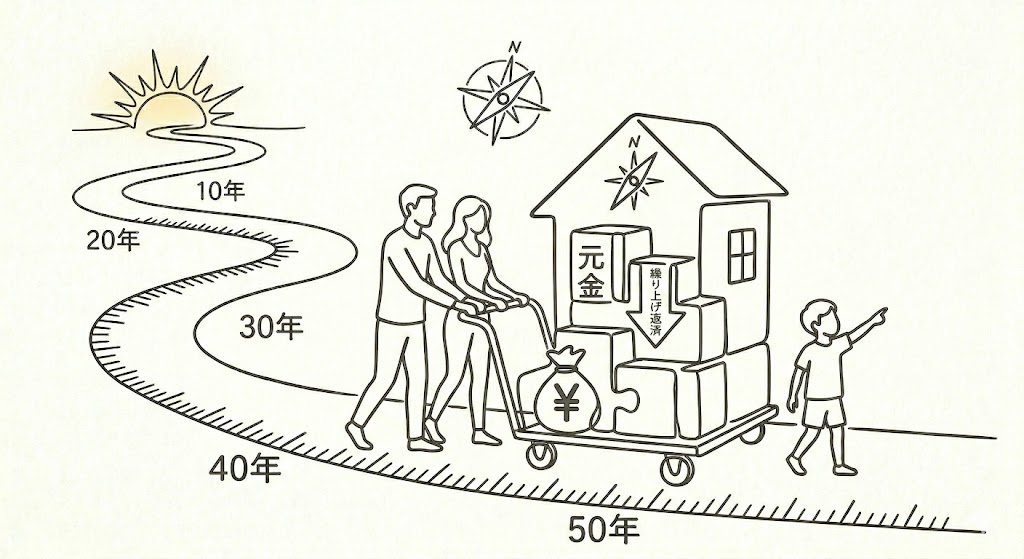

50年ローンの「光」と「影」

メリット:今の暮らしを豊かにする「余白」

最大の利点は

月々の返済額を抑えられることです

浮いたお金を教育費に回したり

レジャーに使ったり

あるいは新居で使う仕様を上げるために使う

今の生活の質を落とさずに家を持てるのは

大きなメリットです

リスク:元金が減らない「足踏み」の状態

一方で返済期間が長いほど

毎月の支払いの内訳は「利息」ばかりになり

「元金(借金の本体)」がなかなか減りません

残債割れのリスク

10年後、20年後に住み替えようとした時

家の売却価格よりもローン残高の方が多い……

と、いう事態が起こりやすくなります

老後への影響:

30歳で借りれば完済は80歳

定年後も現役時代と同じ返済が続くという現実を

どう乗り越えるかの戦略と知識が必要です

賢い「借り方・返し方」の3カ条

もし50年ローンを利用するなら

以下の「ものさし」を持ってください

「期間短縮型」の繰り上げ返済をセットで考える

どの商品を選ぶか?にもよりますが

「50年で借りて、35年で返す」という意識が大切です

余裕がある時に元金を直接減らし

完済時期を前倒ししていく

50年はあくまで「もしもの時の保険」

としての期間だと捉えましょう

金利上昇への「バッファ」を持つ

変動金利で50年借りる場合

金利が上がった時の返済額アップの衝撃は

35年ローンより大きくなります

浮いた月々の差額を使い切らず

貯蓄や運用に回しておく冷静さが必要です

「資産価値の落ちにくい家」を建てる

返済が長引くからこそ、30年後に

「ボロボロで価値ゼロ」になる家では困ります

高い断熱性能や耐久性を備え

将来「売れる・貸せる」という資産性を

担保しておくことが

最大の防御になります

50年ローンは

決して「悪」ではありません

大切なのは

「世の中の報道」に流されるのではなく

自分たちの人生設計という

「ものさし」に照らし合わせることです

「うちは50年でいいのかな?」

「将来の返済が不安…」

そんなモヤモヤも

ぜひお気軽にご相談ください

数字のシミュレーションだけでなく

あなたの人生にフィットする

「返済の航海図」を

一緒に考えてみませんか?

では

家づくりのご相談はほぼ毎日お受けしています↓

資料請求・お問い合わせ – 【山梨県の注文住宅なら入沢工務店へ】想いを大切にした家づくり

一緒に働く仲間も募集中!

採用情報 – 【山梨県の注文住宅なら入沢工務店へ】想いを大切にした家づくり

モデルハウスご予約いただけます↓